原油要回归牛市?

- 9

- 2023-02-12 14:58:11

- 195

来源:期货日报

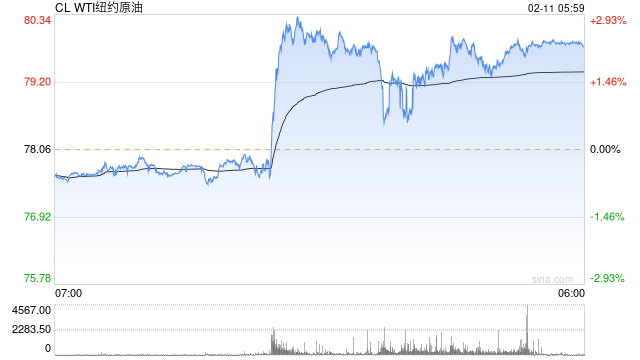

过去一周油价反弹超8%,今年已经多次上演了大跌之后一周收回失地的表现,而在油价月线图上连续的长下影线显示了油价在当前位置支撑非常强劲。2月10日俄罗斯副总理诺瓦克宣布俄罗斯将在3月把石油产量削减50万桶/日,在经历了快速拉升后,原本短线上冲势头有些走弱的油价就如同获得二次加速般迅速跳涨。

其实对于俄罗斯减产,早在去年12月底俄罗斯方面已经有类似表态,只是这次明确了会在3月进行减产,这个消息带来的是直接供应收紧,尤其是在今年1月至今俄罗斯维持旺盛出口的背景下,这一决定对市场影响非常明显,对此,欧佩克+的合作伙伴表示,他们不会通过增加产量来填补俄罗斯宣布的减产,进一步强化了原油市场供应将趋紧的预期。

在俄罗斯宣布减产之前油价从低位持续快速反弹,而油价回暖的直接导火索是土耳其地震等因素引发的供应端收紧,再叠加中国需求恢复的乐观预期,市场情绪迅速回暖。这样油价再次回到了挑战上档阻力的位置,获得了继续冲击突破关键阻力的机会。在供应端收紧,中国需求改善形成合力的情况下,油价有机会在接下来一段时间推动油价重心的上行。不过也可以注意到,目前大宗商品市场整体信心仍显脆弱,投资者维持较为谨慎的判断。因此,在投资者追涨意愿方面仍需要持续利多能量的注入才可以,后续重点关注油价在上档阻力附近的表现。

过去一周供应端收紧推动了油价的持续反弹,周一的土耳其地震导致供应端收紧,目前来看受损港口恢复慢于预期,周五英国石油公司发言人表示阿塞拜疆原油62万桶/日仍未恢复,检修仍在进行中,不确定何时完成。而周五俄罗斯副总理诺瓦克表示,俄罗斯计划3月原油产量每日减少50万桶,减产决定将改善市场形势,莫斯科称此举是对西方制裁的回应。虽然市场上一些人担心俄罗斯正在把石油作为俄罗斯与西方之间经济战的武器,有机构判断此举反映出俄罗斯在西方制裁下销售石油面临的挑战,今年俄罗斯产量或将下滑70万桶/日以上。

克里姆林宫周五表示,已与欧佩克+联盟的一些成员进行了有关俄罗斯减产的磋商。欧佩克+方面表示,他们不会通过增加产量来填补俄罗斯宣布的减产。欧佩克+代表表示,他们的目标是在2023年剩余时间里坚持去年年底确定的产量目标,他们认为,在供需前景不确定的情况下,这些目标将使全球石油市场大体保持平衡。此前亦有美国和其他消费国一再敦促欧佩克+填补俄罗斯留下的任何缺口,但该组织不为所动,仍担心增加产量可能导致市场供过于求,危及其他成员国的石油收入。

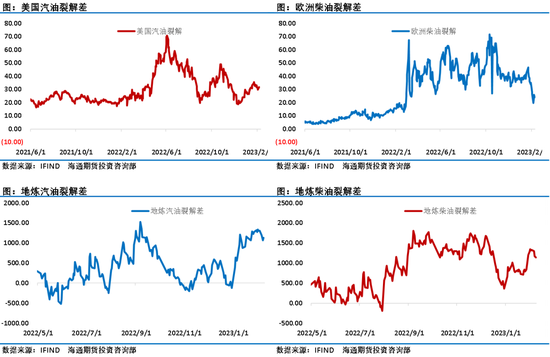

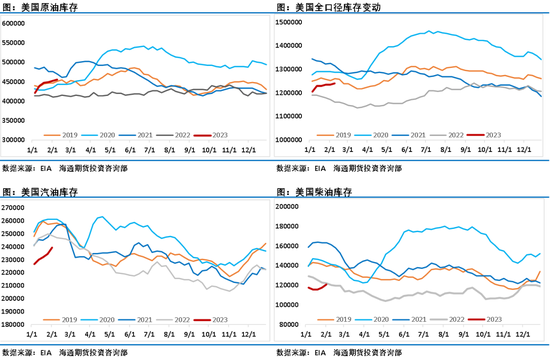

与供应端密集的利多影响不同,最新一期的EIA周度数据显示,截至2月3日当周,美国原油成品油库存全面超预期累库;具体数据显示,美国原油库存 242.3万桶,预期245.7万桶,俄克拉荷马州库欣原油库存 104.3万桶,。精炼油库存 293.2万桶,预期9.7万桶;汽油库存 500.8万桶,预期127.1万桶。其中商业原油库存为2021年6月18日当周以来最高,精炼油库存增幅、汽油库存增幅均录得2022年12月2日当周以来最大。总体来看,2023年以来美国石油市场累库压力是近几年来最大的,需求表现疲软,成品油裂解利润近期明显走弱。

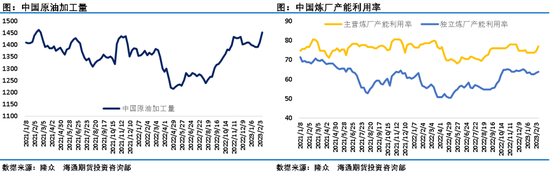

相对于欧美市场缺乏亮点的表现,中国带来的需求恢复正处于逐步证实阶段。高频数据显示,中国原油周度加工量接近两年来高位,复工需求让中国市场保持强势,并会在接下来一段时间继续作为市场主要驱动。OPEC伊朗代表在印度班加罗尔举行的印度能源周活动上表示,预计中国需求复苏,然而供应仍然有限,油价可能涨至每桶100美元,相当于目前国际原油期货价格上涨20%左右。

目前已有一些初步迹象显示,中国经济增长速度快于此前预期。国际能源署(IEA)署长比罗尔上周就曾指出,预计全球石油需求将增加近200万桶,而中国的需求预计将达到这一预期的一半左右。OPEC代表判断在经济回温的情况下,中国或将需要更多的石油,并再次令全球供应面收紧。虽然时间尚在年初,中国原油恢复程度仍需时间来给出答案,但目前的迹象呈现积极信号。

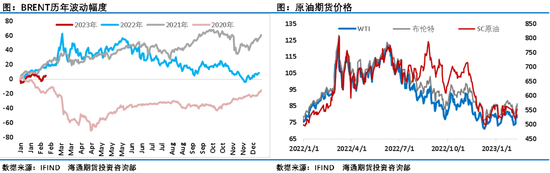

从目前原油市场供需层面来看,需求端存在不同区域间的强弱分化,中国需求能否超预期会成为接下来一段时间的主要影响因素,而供求端在OPEC没有放松减产计划之前,总体对油价压力较小,相反一些不可控突发因素引发供应收紧,随时可能再次引发市场炒作。另外,宏观层面影响因素对金融市场风险偏好影响较大,对包括原油在内的大宗商品市场整体偏利空,这是需要注意的风险点。油价在进一步测试了区间下沿支撑之后,很快又回到了区间上沿附近,再次迎来向上冲击阻力机会,接下来关注能否消化上档阻力,需要进一步跟踪观察资金追涨意愿,注意节奏把握,控制好风险。(作者单位:海通期货)

本文内容仅供参考,据此入市风险自担

发表评论