金鹰基金:北向资金开年跑步入场 跨节行情预期愈加乐观

- 9

- 2023-01-16 18:00:19

- 250

金鹰基金权益策略研究员 金达莱

首席经济学家 基金经理 杨刚

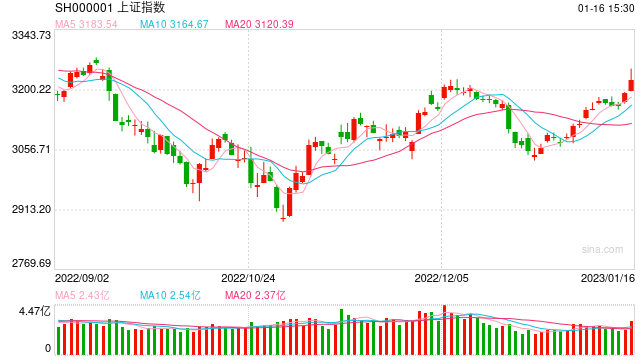

2023年1月16日,A股出现持续上涨。截至收盘,上证综指涨1.01%至3227.59点,站上3200点,创业板指涨1.86%至2539.52点,涨幅相对明显,当日成交额升至9174.6亿,北上资金大幅净流入158.43亿元。

申万31个一级行业中,除煤炭、汽车、传媒行业下跌以外,多数行业呈现上涨。其中计算机、家电、医药、电子等核心资产赛道均出现较好表现,行业指数涨幅均超2%。全市场4600多只股票中超9成上涨,赚钱效应较强。

金鹰基金表示,国内疫情闯关峰值已过,经济修复预期向好。据新华社报道,1月14日卫健委在国务院联防联控机制新闻发布会上表示,我国在院新冠阳性重症患者数量在2023年1月5日达到峰值12.8万人,之后连续波动下降。与此同时,我们也观察到,截至1月13日,国内本轮疫情闯关的负向影响正进一步减弱,表征国内居民出行、线下消费以及货运等的多个指标都呈持续好转迹象。具体来看,城市拥堵延时指数同比-5.2%(前值为-9.7%),十城地铁客运量同比-28%(前值-37%),国内航班执行架次同比-14%(前值-26.1%),全国观影人次同比-55.8%(前两周为-58.5%),均较前期出现降幅的较明显收窄。

此外,随着美国通胀持续回落,美联储加息节奏进一步明确,外围货币紧缩缓和。1月12日美国通胀数据显示,12月美国CPI同比6.5%,环比-0.1%,前值7.1%;核心CPI同比5.7%,核心环比0.3%,前值6.0%,完全符合市场预期,与预期中值一致。结构上,二手车分项环比保持下行,房租平稳,带动核心CPI回落,油价下行使得总体通胀环比进一步下行。通胀数据公布后,未有明显的预期差可被市场交易,短暂波动后美股、美债等资产表现基本回到数据公布前状态。由此,后续美联储加息路径依然保持为预计2、3月各加25BP,利率终点4.75%-5.0%。往后看,金鹰基金认为,美核心通胀或有望在2023年Q2进一步下行,由此促成美联储停止加息。美联储加息缓和,资本市场交易宽松预期,不仅利于提振外资风险偏好,还有助于减轻我国货币政策约束的外部压力。

受益于国内基本面向好和海外流动性改善的预期共振,人民币汇率短期出现快速升值,外资持续较大幅度流入。截至1月16日,美元兑人民币降至6.70,2023年以来仅2周时间,人民币升值幅度已达到3.56%。同时,外资正加速流入A股,2023年开年以来基本保持持续净流入,今日北上资金更是大幅流入158亿。截至目前,2023年北上资金累计净流入已达798亿,而2022年全年才900亿的累计净流入规模,可见近期外资流入规模之大,且与去年阶段性较快流出的状况形成了鲜明对照。

回到市场投资策略方面,随着春节消费旺季的来临,金鹰基金认为,围绕经济修复的预期仍将得到持续提振,A股跨年行情在基本面支撑下,值得乐观期待。前期疫情冲击显著的线下消费领域已在资本市场层面表现出较积极的修复,而后续制造业生产端的恢复亦值得逐步重视。近期地产融资政策细节明显加快,后续政策效果对行业自身循环运转的影响有待检验。此外,年初为支撑国内经济的有序恢复,货币环境也有望保持宽松友好。与此同时,虽然当前外围美联储的紧缩预期尚未有明显改善,但随着美国的工资通胀压力改善、核心通胀下行和经济衰退压力显现,美联储紧缩预期或将持续缓和,外围流动性环境趋于友好。

关注行业上,金鹰基金建议中期兼顾成长和消费,二者或均有新机会,持股兼顾性价比。中短期而言,春节后1-3月可适当将投资视野扩宽,逐步关注本轮疫后科技制造业复工复产的恢复进展。科技方面,科技安全仍是未来统筹经济发展和安全的重要政策抓手,信创、航天航空、半导体、医疗器械、自动化设备等是自主可控发展的重要领域,当前科技制造领域的估值、交易拥挤度普遍偏低。消费方面,建议关注新冠共存过后,需求场景恢复下,仍具有自身行业发展动能(低渗透率、产品升级)的消费领域(白酒/啤酒/免税/医疗服务/医美)。稳增长方面,后续需求端刺激政策有望跟进,但从政策效果而言,竣工端好于新开工端,稳增长主线仍建议优先关注地产竣工链(厨电/消费建材/家装家居)。

风险提示:

数据来源:WIND。本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,相关指数、行业等的过往表现不代表未来表现,也不代表本公司旗下基金的业绩表现,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示基金的未来表现。投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

发表评论